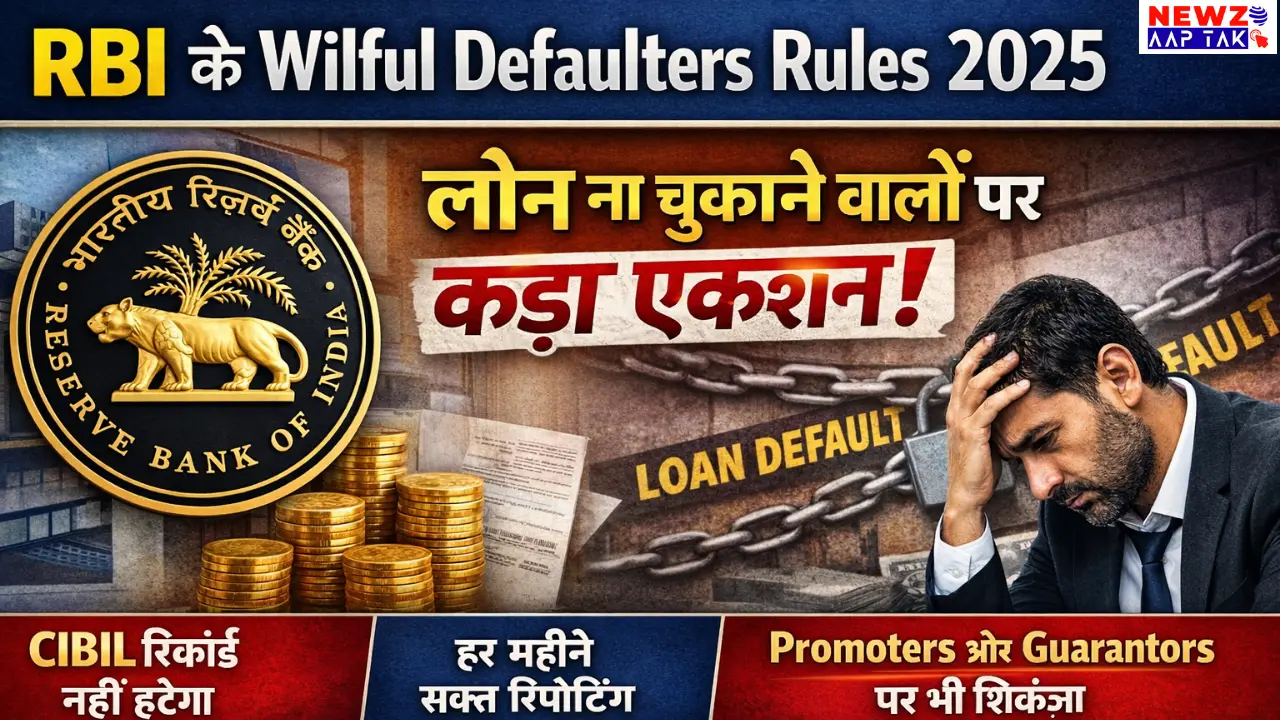

भारतीय रिज़र्व बैंक (RBI) ने वर्ष 2025 में Wilful Defaulters Rules 2025 से जुड़े नियमों में बड़ा बदलाव करते हुए उन्हें और अधिक सख्त तथा पारदर्शी बना दिया है। इन नए नियमों का उद्देश्य बैंकिंग सिस्टम में अनुशासन स्थापित करना और उन उधारकर्ताओं पर प्रभावी कार्रवाई करना है, जो भुगतान की क्षमता होने के बावजूद जानबूझकर EMI या लोन का भुगतान नहीं करते।

RBI का मानना है कि ऐसे जानबूझकर किए गए डिफॉल्ट से न केवल बैंकों को नुकसान होता है, बल्कि पूरे वित्तीय तंत्र पर नकारात्मक असर पड़ता है। इसी कारण Wilful Defaulters Rules 2025 को लागू किया गया है, ताकि गलत नीयत से लोन न चुकाने वालों को सिस्टम में किसी भी तरह की राहत न मिल सके।

Wilful Defaulter कौन होता है?

RBI के दिशा-निर्देशों के अनुसार, कोई भी borrower तब Wilful Defaulter माना जा सकता है जब:

उसके पास लोन चुकाने की पर्याप्त भुगतान क्षमता मौजूद हो

फिर भी वह जानबूझकर EMI या बकाया राशि नहीं चुकाता

लोन की रकम का गलत या अनधिकृत उपयोग करता है

बैंक को जानकारी दिए बिना संपत्तियों को बेच देता है या छुपाता है

इसका अर्थ यह है कि हर डिफॉल्टर Wilful Defaulter नहीं होता, लेकिन यदि नीयत और क्षमता के बावजूद भुगतान नहीं किया गया, तो मामला गंभीर माना जाएगा।

RBI Wilful Defaulters Rules 2025 की प्रमुख विशेषताएं

1. Settlement से तुरंत नहीं हटेगा CIBIL रिकॉर्ड

नए नियमों के तहत अब यह साफ कर दिया गया है कि केवल लोन settlement कर लेने से Wilful Defaulter का टैग तुरंत समाप्त नहीं होगा। CIBIL और अन्य क्रेडिट ब्यूरो में borrower का रिकॉर्ड एक निश्चित अवधि तक बना रहेगा।

इसका उद्देश्य यह सुनिश्चित करना है कि borrower केवल settlement के जरिए अपने पिछले जानबूझकर किए गए डिफॉल्ट के प्रभाव से तुरंत मुक्त न हो सके।

2. Wilful Defaulters की Monthly Reporting अनिवार्य

अब बैंकों और वित्तीय संस्थानों को Wilful Defaulters की मासिक रिपोर्टिंग करनी होगी। इससे:

डिफॉल्ट की जानकारी छुपाने की संभावना कम होगी

पूरे सिस्टम में पारदर्शिता बढ़ेगी

RBI के पास वास्तविक और अपडेटेड डेटा उपलब्ध रहेगा

3. Promoters और Guarantors भी होंगे जवाबदेह

पहले कई मामलों में जिम्मेदारी केवल कंपनी या borrower तक सीमित रह जाती थी। लेकिन नए नियमों के अनुसार:

Promoters

Directors

Guarantors

को भी Wilful Default के लिए समान रूप से liable माना जाएगा। अब कोई भी व्यक्ति यह कहकर जिम्मेदारी से नहीं बच सकेगा कि उसने केवल गारंटी दी थी।

4. नए लोन और Restructuring पर सख्त प्रतिबंध

Wilful Defaulter घोषित होने के बाद:

नया लोन लेना बेहद कठिन होगा

पुराने लोन का restructuring आसान नहीं रहेगा

बैंक अतिरिक्त जांच और कड़े मानदंड अपनाएंगे

इससे यह संदेश स्पष्ट हो जाता है कि जानबूझकर default करने वालों को भविष्य में वित्तीय राहत नहीं दी जाएगी।

क्या ये नियम ईमानदार borrowers के लिए खतरा हैं?

RBI ने यह भी स्पष्ट किया है कि ये नियम ईमानदार और वास्तविक आर्थिक संकट से जूझ रहे borrowers के खिलाफ नहीं हैं। जो उधारकर्ता:

- वास्तविक financial stress में हैं

- बैंक के साथ सहयोग कर रहे हैं

- और पारदर्शी तरीके से समाधान चाहते हैं

- उनके लिए अभी भी restructuring, resolution और अन्य वैध विकल्प मौजूद हैं।

सोशल मीडिया myths से सावधान रहने की जरूरत

आजकल YouTube और सोशल मीडिया पर यह दावा किया जाता है कि:

“Settlement के बाद सब साफ हो जाता है”

“CIBIL से नाम हटवाना आसान है”

“Guarantor पर कोई असर नहीं पड़ेगा”

RBI के Wilful Defaulters Rules 2025 इन सभी myths को पूरी तरह खारिज करते हैं। अब केवल वही जानकारी विश्वसनीय मानी जाएगी, जो RBI guidelines और कानूनी प्रावधानों पर आधारित हो।

सही जानकारी ही सबसे बड़ी ताकत

लोन, settlement, recovery और CIBIL score से जुड़े मामलों में गलत सलाह भारी नुकसान पहुंचा सकती है। RBI का फोकस अब यह सुनिश्चित करना है कि borrower:

अपने अधिकारों को समझे

लेकिन साथ ही अपनी जिम्मेदारियों से न भागे

कानूनी दायरे में रहकर लिया गया निर्णय ही लंबे समय में सुरक्षित होता है।

निष्कर्ष

RBI Wilful Defaulters Rules 2025 भारतीय बैंकिंग व्यवस्था के लिए एक महत्वपूर्ण और आवश्यक सुधार हैं। इन नियमों से:

जानबूझकर default करने वालों पर सख्ती बढ़ेगी

बैंकिंग सिस्टम मजबूत होगा

और ईमानदार borrowers को स्पष्ट नियमों का लाभ मिलेगा

अगर आप लोन, settlement, CIBIL score या recovery से जुड़े किसी भी विषय पर निर्णय ले रहे हैं, तो याद रखें— जानकारी ही आपकी सबसे बड़ी ताकत है।

और अधिक जानकारी के लिए हमारी वेबसाईट को सबस्क्राइब करे !